Con las modificaciones incluidas por la RG (AFIP) 3631/14 al Art. 13 la caducidad de un plan de facilidades de pago, opera de pleno derecho cuando se produzca alguna de las siguientes causales:

a) Se registre, respecto de lo consignado en el F. 931 para el período fiscal inmediato anterior vencido a la fecha de adhesión, una disminución de la cantidad de empleados obrante en las sucesivas DJ cuyos vencimientos operen durante todo el período de cumplimiento del plan. Asimismo, será condición de caducidad la falta de presentación de las DJ de los citados períodos posteriores, o

b) Se registre la falta de cancelación de 1 cuota, en las fechas de débito.

Lamentablemente estos requisitos están ocasionando la caducidad de muchos planes de pago.

a) Se registre, respecto de lo consignado en el F. 931 para el período fiscal inmediato anterior vencido a la fecha de adhesión, una disminución de la cantidad de empleados obrante en las sucesivas DJ cuyos vencimientos operen durante todo el período de cumplimiento del plan. Asimismo, será condición de caducidad la falta de presentación de las DJ de los citados períodos posteriores, o

b) Se registre la falta de cancelación de 1 cuota, en las fechas de débito.

Lamentablemente estos requisitos están ocasionando la caducidad de muchos planes de pago.

PASOS A SEGUIR ANTE LA CADUCIDAD DE UN PLAN

Los contribuyentes y/o responsables, una vez declarada la caducidad del plan de facilidades de pago, deberán cancelar el saldo pendiente de deuda mediante depósito bancario o transferencia electrónica de fondos. No existiendo actualmente otra forma de cancelar esa deuda.

Los contribuyentes y/o responsables, una vez declarada la caducidad del plan de facilidades de pago, deberán cancelar el saldo pendiente de deuda mediante depósito bancario o transferencia electrónica de fondos. No existiendo actualmente otra forma de cancelar esa deuda.

Pasos a seguir:

1. Determinar el saldo pendiente de pago de la obligación.

El saldo pendiente de las obligaciones adeudadas por planes caducos, surge de la imputación generada por el sistema al momento de presentarse el plan.

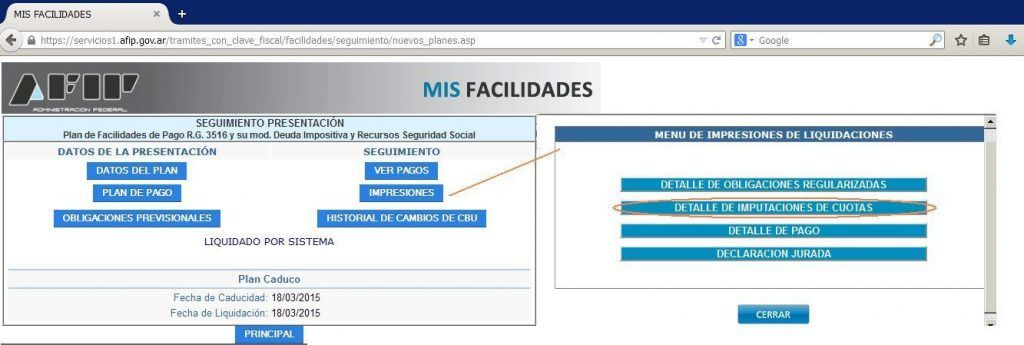

Se puede controlar a través del servicio “MIS FACILIDADES”, en la pantalla “Seguimiento de Presentación”, opción “Impresiones”.

El saldo pendiente de las obligaciones adeudadas por planes caducos, surge de la imputación generada por el sistema al momento de presentarse el plan.

Se puede controlar a través del servicio “MIS FACILIDADES”, en la pantalla “Seguimiento de Presentación”, opción “Impresiones”.

2. Controlar que todas las cuotas debitadas estén imputadas.

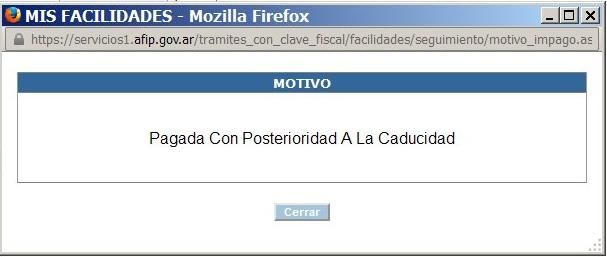

Es importante destacar que puede haber diferencias entre lo que figura como cuotas pagas y lo que figura en el detalle de imputación de cuotas, esto se debe a que muchas veces la ultima cuota es debitada de la cuenta bancaria con posterioridad a que el plan caduque y el sistema no las imputa.

Es decir, es posible que la misma no aparezca como pagada en el detalle de pagos ni en la deuda que figuraba en el Sistema de Cuentas Tributarias.

En estos casos se podrá reimputar esa cuota debitada pero no imputada, al saldo del plan de facilidades caduco.

¿Cómo realizar la reimputación de la cuota?

Para reimputar ese saldo que es de libre disponibilidad y puede utilizarse para el pago de otros tributos también, es necesario:

1. Confeccionar un F. 399

2. Los códigos del Impuesto de origen son:

IMPUESTO: 079 – Reg. Fac. Pagos – Mis Facilidades

CONCEPTO: 272 – Cuota Plan sin garantía

SUBCONCEPTO: 272 – Cuota Plan sin garantía

3. Pago de la deuda proveniente de un Plan de pagos Caduco.

El saldo pendiente de deuda deberá cancelarse mediante depósito bancario o transferencia electrónica de fondos.

El saldo pendiente de deuda deberá cancelarse mediante depósito bancario o transferencia electrónica de fondos.